.jpg "The First Class Travel Guide from United States of America, CC BY 2.0 <https://creativecommons.org/licenses/by/2.0>, via Wikimedia Commons")

I media borghesi hanno celebrato nei giorni scorsi i vent’anni dall’introduzione dell’euro come moneta unica dell’Unione europea. Il capitalismo ha messo in campo le proprie fanfare per questa commemorazione perché la partita che di qui a qualche mese si giocherà con le prossime elezioni europee è particolarmente importante, considerando che i partiti euroscettici (definiti, di volta in volta, “populisti” o “sovranisti”) oggi al governo in alcuni Paesi – primo fra tutti l’Italia – potrebbero tirare la volata a un significativo cambiamento degli equilibri politici all’interno del continente. E dunque, l’euro andava celebrato con tutti gli onori per prepararsi all’imminente battaglia elettorale.

Abbiamo perciò deciso di presentare – pur non condividendone le conclusioni: da economista, più che da politico, come poi spiegheremo nella nota 3 in calce al testo – una voce fuori dal coro. Quella, appunto, di un noto economista marxista, Michael Roberts, che sul suo blog ha pubblicato in due parti un’analisi sul ruolo avuto finora dalla moneta unica e sulle sue prospettive future.

Riteniamo utile che all’interno della sinistra anticapitalista italiana si apra un dibattito sul tema dell’euro – ma anche dell’Ue, del debito pubblico, e di tutti gli strumenti che il capitale utilizza per sottomettere la classe lavoratrice – perché lasciare quest’argomento nelle mani delle forze euroscettiche da un versante reazionario, o, peggio ancora, della sinistra sovranista e rossobruna, significherebbe condannare alla totale emarginazione le organizzazioni della sinistra rivoluzionaria.

Buona lettura.

La redazione

L’euro ha vent’anni: è stato un successo? Sopravviverà per altri vent’anni?

Michael Roberts [*]

(1‑2 gennaio 2019)

Si celebra il ventesimo anniversario del lancio dell’euro e dell’eurozona in cui circola la moneta comune. All’inizio undici erano i membri; due decenni dopo la sua nascita, il numero di membri è cresciuto fino a diciannove Paesi e l’economia della zona euro è aumentata del 72% a 11,2 trilioni[1] di euro (12,8 trilioni di dollari), inferiore solo a quella degli Stati Uniti, rendendo l’Unione europea una forza globale da prendere in considerazione.

Circa 343 milioni di europei usano l’euro quotidianamente. Fuori dell’Europa, in molti territori si usa anche l’euro come valuta. E altri 240 milioni di persone in tutto il mondo dal 2018 utilizzano valute legate all’euro. L’euro è la seconda valuta di riserva, nonché la seconda valuta più scambiata al mondo dopo il dollaro. Dall’agosto 2018, con oltre 1,2 trilioni di euro in circolazione, l’euro ha uno dei più alti valori aggregati di banconote e monete in circolazione nel mondo, superiore al dollaro Usa.

È un segno di successo. Ma non è il punto di riferimento più importante secondo i suoi fondatori. Il grande progetto europeo dopo la seconda guerra mondiale aveva due obiettivi: primo, assicurarsi che non ci sarebbero state mai più guerre tra le nazioni europee; e in secondo luogo, rendere l’Europa un’entità economica e politica in grado di competere con gli Stati Uniti e il Giappone nel capitalismo globale. Questo progetto è stato diretto dal capitale franco‑tedesco. Ma il progetto dell’euro è andato oltre e ha cercato l’integrazione di tutte le economie capitaliste europee in una sola per competere con gli Stati Uniti e l’Asia nel capitalismo mondiale all’interno di un mercato unico e con una moneta rivale del dollaro.

Nella prima parte di questo articolo, verificherò se l’euro è stato un successo per il capitale degli Stati partecipanti; e se è stato positivo per i lavoratori. Nella seconda parte, analizzerò se l’euro continuerà ad esistere tra vent’anni.

Come valutare il successo di una zona a moneta unica in termini economici? La teoria economica dominante inizia con il concetto di area monetaria ottimale (Amo)[2]. L’essenza della teoria dell’Amo è che l’integrazione commerciale e la moneta comune porteranno gradualmente alla convergenza del Pil pro capite e della produttività del lavoro tra i partecipanti.

Secondo l’Amo, ha senso per le economie nazionali condividere una politica monetaria comune se:

- hanno cicli economici simili e sincronizzati e/o

- hanno “ammortizzatori” economici, come trasferimenti fiscali, mobilità del lavoro e prezzi flessibili in grado di adattarsi alle fluttuazioni eccessive del ciclo.

Se (1) è vero, allora è possibile un’unica politica monetaria comune. Se (2) è reale, un’economia nazionale può avere un ciclo economico diverso dal resto dell’unione monetaria e, nonostante questo, funzionare bene al suo interno. L’equilibrio si può stabilire se c’è “flessibilità salariale”, “mobilità del lavoro” e trasferimenti fiscali automatici.

L’Unione europea ha mostrato un certo livello di convergenza. Le regole commerciali comuni e la libera circolazione di lavoro e capitale tra i paesi dell’Ue hanno portato alla “convergenza” tra i partecipanti dell’Ue. La convergenza a livello di produttività è stata altrettanto forte quanto in una federazione piena come gli Stati Uniti, benché la convergenza si sia più o meno fermata nel 1990, una volta che la moneta unica dell’Unione ha cominciato ad essere attuata.

Sicché, il passaggio a un mercato comune, a un’unione doganale e, infine, a strutture politiche ed economiche dell’Ue è stato un successo relativo. L’Ue a 12/15 degli anni 1980 e 1999 è riuscita a raggiungere un grado di armonizzazione e convergenza con le economie capitaliste più deboli, che sono cresciute più velocemente di quanto siano cresciute le più forti (il grafico mostra la crescita pro capite nel 1986–1999).

Ma ciò si è verificato solo fino all’inizio dell’Uem (Unione economica e monetaria) e ai suoi preparativi negli anni 90. Da allora i progressi nella convergenza sono stati molto meno convincenti. Al contrario, l’esperienza dell’Uem è stata la divergenza.

L’idea che il “libero scambio” sia vantaggioso per tutti i Paesi e per tutte le classi è un “principio sacro” della teoria economica dominante. Ma è una proposizione errata basata sulla teoria del vantaggio comparativo: se ogni Paese si concentra sulla produzione di beni o servizi in cui ha un “vantaggio comparativo” rispetto agli altri, tutti ne trarrebbero beneficio. Gli scambi tra Paesi si equilibrerebbero e i salari e l’occupazione sarebbero massimizzati. Ma questo è empiricamente falso. I Paesi hanno enormi deficit e surplus commerciali per lunghi periodi; soffrono ricorrenti crisi valutarie; e i lavoratori perdono il lavoro a causa della concorrenza straniera senza ottenerne di nuovi nei settori più competitivi.

La teoria marxista del commercio internazionale si basa sulla legge del valore. Nell’eurozona, la Germania ha una maggiore composizione organica di capitale (Coc) rispetto all’Italia, perché è tecnologicamente più avanzata. Pertanto, in ogni scambio tra i due Paesi, si trasferirà valore dall’Italia alla Germania. L’Italia potrebbe compensare questo fenomeno aumentando il volume della sua produzione/esportazione in Germania fino a raggiungere un avanzo commerciale con la Germania. Questo è ciò che fa la Cina. Ma l’Italia non è abbastanza grande per essere in grado di farlo. Così trasferisce valore alla Germania e ha anche un deficit nel suo commercio totale con la Germania.

In questa situazione, la Germania guadagna all’interno della zona euro a spese dell’Italia. Tutti gli altri Stati membri non possono espandere la loro produzione per superare la Germania, sicché lo scambio ineguale si aggrava nell’Uem. Inoltre, la Germania ha un surplus commerciale con altri Stati al di fuori dell’Uem, che può utilizzare per investire più capitali all’estero nei Paesi dell’Uem che presentano un disavanzo.

La teoria marxista dell’unione monetaria parte dalla posizione opposta a quella dominante della teoria neoclassica sull’Area monetaria ottimale. Il capitalismo è un sistema economico che combina lavoro e capitale, ma in modo disuguale. Le forze centripete combinate dell’accumulazione e del commercio sono spesso più che controbilanciate dalle forze centrifughe dello sviluppo e dai flussi diseguali di valore. Non c’è una tendenza all’equilibrio nei cicli commerciali e produttivi nel capitalismo. Sicché gli aggiustamenti fiscali, salariali o dei prezzi non possono ristabilire l’equilibrio e dovrebbero essere così ampi da renderli socialmente impossibili senza rompere l’unione monetaria.

I leader dell’Ue avevano stabilito criteri di convergenza per entrare nell’euro che erano esclusivamente monetari (i tassi di interesse e l’inflazione) e fiscali (il deficit di bilancio e il debito). Non erano stati fissati criteri di convergenza per i livelli di produttività, la crescita del Pil, gli investimenti o l’occupazione. Perché? Perché queste erano aree per la libera circolazione di capitali (e di lavoro) in cui la produzione capitalista deve mantenersi libera dall’interferenza o la direzione da parte dello Stato. Dopotutto, l’Ue è un progetto capitalista.

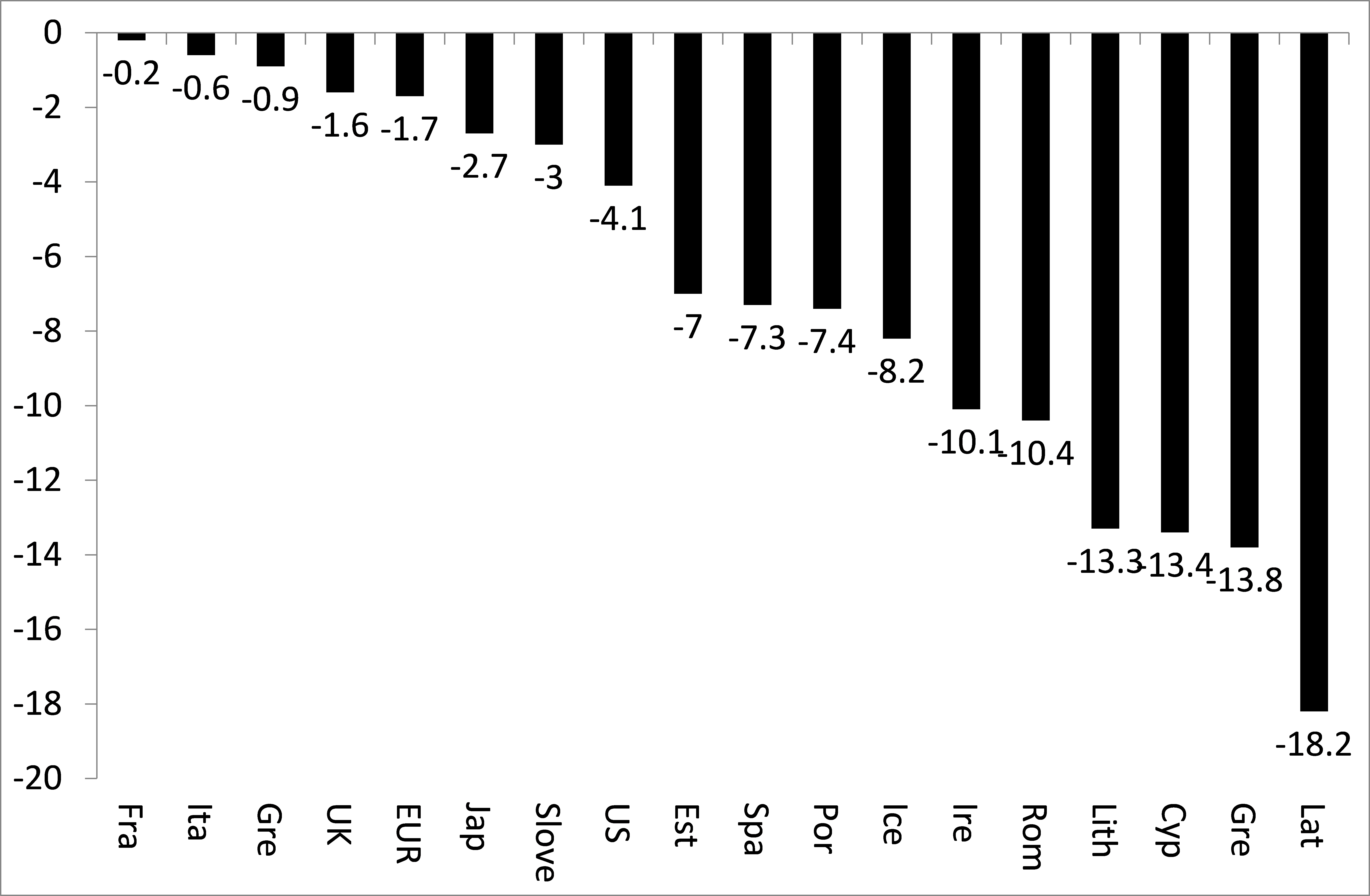

Questo spiega perché i Paesi centrali dell’Uem si sono allontanati dalla periferia. Con una moneta unica, le differenze di valore tra Stati più deboli (con bassa Coc) e più forti (con maggiore Coc) sono state evidenziate senza la possibilità di compensare svalutando la moneta nazionale o espandendo la produzione totale. Così, le economie capitaliste più deboli (nell’Europa meridionale) all’interno della zona euro hanno perso terreno nei confronti di quelle più forti (nel nord). Il grafico seguente mostra il risultato di ogni Stato membro in termini di crescita rispetto alla media della zona euro.

Il capitale franco‑tedesco si è espanso a sud e ad est per approfittare della manodopera a basso costo, mentre esportava fuori dell’eurozona con una valuta relativamente competitiva. Gli Stati più deboli dell’Uem hanno accumulato deficit commerciali con gli Stati settentrionali e sono stati sommersi da capitali provenienti dal nord che hanno causato boom immobiliari e finanziari sproporzionati rispetto alla crescita dei settori produttivi del sud.

Nondimeno, niente di tutto ciò avrebbe causato una crisi nell’unione monetaria se non fosse stato per un cambiamento significativo nel capitalismo globale: la forte caduta della redditività del capitale nei principali paesi dell’Ue (come ovunque) dopo della fine dell’Età dell’Oro dell’espansione postbellica. Ciò ha prodotto una caduta della crescita degli investimenti, della produttività e divergenze commerciali. Il capitale europeo, seguendo il modello delle economie anglosassoni, ha adottato politiche neoliberali: leggi antisindacali, deregolamentazione dei mercati del lavoro e finanziari, tagli alla spesa pubblica e alla tassazione delle imprese, libera circolazione dei capitali e privatizzazioni. L’obiettivo era aumentare la redditività: ciò che si è relativamente verificato soprattutto negli Stati più avanzati del nord dell’Ue, meno in quelli del sud.

Poi è arrivata la crisi finanziaria globale con la Grande Recessione. E le linee di frattura nell’area della moneta unica sono venute alla luce.

L’euro sopravviverà per altri vent’anni?

Nella seconda parte della mia analisi dell’euro, vorrei affrontare l’impatto della crisi globale del 2008–9 e la conseguente crisi del debito dell’euro in relazione al suo futuro.

La crisi globale ha drammaticamente aumentato le forze divergenti nella zona euro. La frammentazione dei flussi di capitali tra gli Stati forti e quelli deboli della zona euro si è moltiplicata. I settori capitalistici delle economie più ricche, come la Germania, hanno smesso di prestare direttamente ai settori capitalistici più deboli in Grecia e Slovenia, ecc. Di conseguenza, al fine di mantenere la moneta unica per tutti, l’autorità monetaria ufficiale, la Bce e le banche centrali nazionali hanno dovuto fornire i prestiti al loro posto. Le cifre dell’“Obiettivo 2” dell’eurosistema tra le banche centrali nazionali hanno rivelato questa grande divergenza all’interno della zona euro.

L’imposizione di misure di austerità da parte della leadership franco‑tedesca dell’Ue a Paesi in difficoltà durante la crisi è stata il risultato dei criteri limitati adottati per l’euro. Non esisteva un’unione fiscale completa (armonizzazione fiscale e trasferimento automatico del reddito alle economie nazionali con deficit); non ci sono state iniezioni di credito automatiche per coprire la fuga di capitali e il deficit commerciale (banca federale); e non esisteva alcuna unione bancaria con regolamenti comuni, in modo che le banche deboli potessero essere aiutate da quelle più forti. Queste condizioni erano la norma in unioni federali complete come gli Stati Uniti o il Regno Unito. Invece, nell’eurozona, tutto doveva essere accettato attraverso tortuosi negoziati tra gli Stati membri.

In questa “casa a metà”, il capitale franco‑tedesco non era disposto a pagare per gli “eccessi” degli Stati capitalisti più deboli. Tutti i programmi di salvataggio sono stati accompagnati da “austerità” per questi Paesi in modo che la popolazione degli Stati in difficoltà pagasse i tagli al welfare, alle pensioni e ai salari reali, e restituisse i prestiti (quasi interamente) ai creditori (le banche di Francia, Germania e Regno Unito). Il debito nei confronti delle banche franco‑tedesche è stato trasferito alle istituzioni statali dell’Ue e al Fondo monetario internazionale – nel caso della Grecia, probabilmente, per sempre.

La Bce, la Commissione europea e i governi dell’eurozona hanno proclamato che l’austerità era l’unico modo in cui l’Europa poteva uscire dalla Grande Recessione. L’austerità nella spesa pubblica avrebbe potuto forzare la convergenza anche nei conti fiscali (123118‑euroeconomicanalyst‑weekly). Ma il vero obiettivo dell’austerità era quello di ottenere una forte caduta dei salari e tagli alle imposte per le imprese e, in tal modo, aumentare il saggio di profitto e il rendimento del capitale. Di fatto, dopo un decennio di austerità, sono stati fatti pochissimi progressi nel raggiungere gli obiettivi di bilancio (in particolare nella riduzione del rapporto debito/Pil); e, cosa ancora più importante, nella riduzione degli squilibri all’interno della zona euro in relazione al costo della manodopera o del commercio estero per rendere più “competitivi” i più deboli.

L’incidenza dei salari aggiustati sul reddito nazionale, definito qui come retribuzione per addetto in termini di quota del Pil al costo dei fattori per occupato, è il costo per l’economia capitalistica di impiego della forza lavoro (salari e benefici) come una percentuale del nuovo valore creato ogni anno. Tutte le economie capitaliste sono riuscite a ridurre l’incidenza del lavoro nel nuovo valore creato dal 2009. Dappertutto, i lavoratori hanno pagato per questa crisi.

Riduzione della partecipazione al lavoro nel nuovo valore aggiunto 2009‑2015 (%) [Fonte: AMECO, calcoli dell’autore]

I dati mostrano che gli Stati dell’Ue che hanno avuto una più rapida crescita della redditività del capitale sono stati in grado di riprendersi più rapidamente dalla crisi dell’euro (Germania, Paesi Bassi, Irlanda, ecc.), mentre quelli in cui la redditività non è migliorata sono sprofondati nella depressione (Grecia).

Uno dei contributi più importanti nella caduta dell’incidenza del lavoro sull nuovo valore va riscontrato nell’emigrazione. Questo era uno dei criteri dell’Amo per la convergenza durante le crisi ed è diventato un fattore importante nella riduzione dei costi per il settore capitalista nelle economie più grandi come la Spagna (e quelle più piccole come l’Irlanda). Prima della crisi, la Spagna era un grande destinatario di immigrati per il suo mercato del lavoro: dall’America Latina, dal Portogallo e dal Nord Africa. Ora c’è un’emigrazione netta anche con queste aree.

I keynesiani incolpano per la crisi dell’area euro la rigidità della zona della moneta unica e le dure politiche di austerità imposte dai leader dell’eurozona, come la Germania. Ma la crisi dell’euro è solo in parte il risultato delle politiche di austerità. L’austerità è stata applicata non solo dalle istituzioni dell’Ue, ma anche dagli Stati al di fuori dell’area dell’euro, come il Regno Unito. Le politiche keynesiane alternative di stimolo fiscale e/o svalutazione, laddove sono state applicate, hanno funzionato poco per porre fine alla crisi e hanno persino causato perdite di reddito alle famiglie. Austerità significa perdita di posti di lavoro e di servizi e di reddito nominale e reale. Le politiche keynesiane implicano una reale perdita di reddito attraverso prezzi più alti, una svalutazione della moneta e, infine, l’aumento dei tassi di interesse.

L’Islanda, un piccolo paese al di fuori dell’Ue, per non parlare della zona euro, ne è l’esempio. Il suo governo ha adottato la politica keynesiana di svalutazione della sua moneta, una politica impossibile per gli Stati membri dell’area euro. Ma ha significato una caduta del 40% del reddito medio reale in euro e di quasi il 20% in termini di corona islandese dal 2007. In effetti, nel 2015 i salari reali islandesi erano ancora al di sotto del loro livello nel 2005, dieci anni prima, mentre i salari reali negli stati in “difficoltà” dell’Uem come l’Irlanda e il Portogallo si sono ripresi.

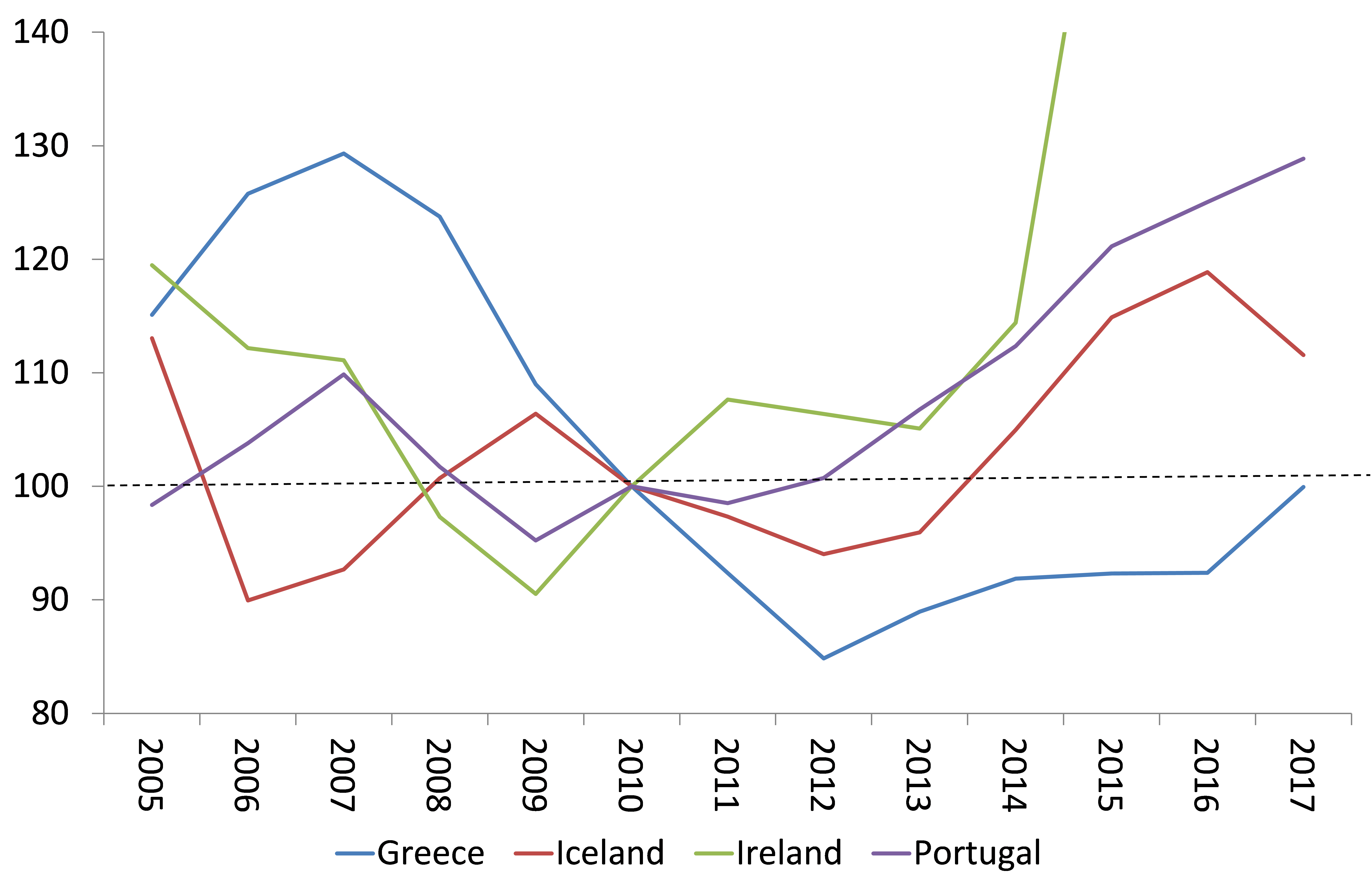

Il saggio di profitto è crollato in Islanda a partire dal 2005 e, alla fine, la bolla immobiliare è scoppiata sull’isola e le banche sono fallite nel 2008‑2009. La svalutazione della moneta è iniziata nel 2008, ma la redditività fino al 2012 è rimasta al di sotto del livello massimo del 2004. La redditività del capitale in Islanda è ora ripresa, ma gli Stati in difficoltà dell’Uem che hanno applicato politiche di austerità, come Portogallo e Irlanda, hanno effettivamente fatto meglio e persino la redditività greca ha mostrato qualche risveglio.

Rendimento netto del capitale per Islanda e Grecia (2005 = 100) [Fonte: AMECO]

Coloro che sostengono l’uscita dall’euro come una soluzione alla crisi nell’eurozona sono dell’avviso che il ricorso a una svalutazione competitiva potrebbe migliorare le esportazioni, la produzione, i salari e i profitti. Ma supponiamo che l’Italia lasciasse l’euro e ritornasse alla lira mentre la Germania mantiene l’euro. Partendo dal presupposto che ci sono prezzi di produzione internazionali, se l’Italia produce a un livello tecnologico inferiore a quello utilizzato dal produttore tedesco, vi è una perdita di valore del produttore italiano nei confronti di quello tedesco. Ora, se l’Italia svaluta la sua moneta della metà, l’importatore tedesco può acquistare il doppio delle esportazioni italiane, ma gli importatori italiani possono continuare ad acquistare solo la stessa quantità (o meno) di esportazioni tedesche. Certo, in termini di lira, non vi è alcuna perdita di profitto, ma in termini di valore della produzione internazionale (in euro), c’è una perdita. La caduta del saggio di profitto è occultata dal miglioramento del saggio del profitto in moneta nazionale (lira).

In breve, se l’Italia svaluta la sua divisa, i suoi esportatori possono migliorare le loro vendite e il loro tasso di profitto monetario. Anche l’occupazione e gli investimenti complessivi potrebbero migliorare per un po’. Ma c’è una perdita di valore inerente alla svalutazione competitiva. L’inflazione dei beni di consumo importati comporterebbe un calo dei salari reali. E il saggio medio di profitto finirà per peggiorare con il concomitante pericolo di una crisi interna negli investimenti e nella produzione. Queste sono le conseguenze della svalutazione della moneta.

Le forze politiche che vogliono rompere con l’euro o che rifiutano di entrare nell’area euro sono cresciute elettoralmente in molti Paesi dell’eurozona. Le elezioni europee di quest’anno potrebbero vedere i partiti euroscettici “populisti” raggiungere il 25% dei voti e mantenere gli equilibri di potere in alcuni Stati come Austria, Polonia e Italia. Eppure, l’euro continua ad essere sostenuto dalla maggioranza. In effetti, il sostegno è migliorato nei tredici Stati membri da quando si sono uniti, con numeri positivi a due cifre in Austria, Finlandia, Germania e Portogallo. Anche in Italia, che pure ha visto un calo di quasi 25 punti, circa il 60% degli intervistati preferisce ancora condividere la valuta con i propri vicini. Il 65% dei greci sostiene ancora l’euro. Ciò sta a significare che i lavoratori dell’area euro, anche degli Stati più deboli, ritengono che uscire dall’Ue sarebbe peggio che rimanerci – e probabilmente hanno ragione[3].

In definitiva, quello della sopravvivenza dell’euro nei prossimi vent’anni è un problema politico. Continueranno i popoli dell’Europa meridionale a sopportare altri anni di austerità, creando un’intera “generazione perduta” di giovani disoccupati, come è già successo? In realtà, il futuro dell’euro sarà probabilmente deciso non dai populisti negli Stati più deboli, ma dall’opinione della maggioranza degli strateghi del capitale nelle economie più forti. Decideranno allora i governi del Nord Europa di abbandonare al loro destino Paesi come l’Italia, la Spagna, la Grecia, ecc., e formare un forte “Euro del Nord” con Germania, Benelux e Polonia? Esiste già in fase di sviluppo un’alleanza informale della “Lega anseatica”.

I leader dell’Ue e gli strateghi del capitale hanno bisogno che una rapida crescita economica torni presto, o saranno probabili ulteriori esplosioni politiche. Ma mentre entriamo nel 2019, le economie dell’eurozona stanno rallentando (come anche negli Stati Uniti e nel Regno Unito). Potrebbe non passare molto tempo prima che l’economia mondiale cada in un’altra recessione. Allora nessuno potrebbe scommettere più sulla sopravvivenza dell’euro.

[*] Michael Roberts è un noto economista marxista britannico che ha lavorato per oltre trent’anni come analista finanziario nella City londinese. È autore, tra gli altri, dei libri The Great Recession: Profit cycles, economic crisis A Marxist View e The Long Depression: Marxism and the Global Crisis of Capitalism.

(Traduzione di Ernesto Russo e Raffaele Rocco)

Note

[1] Cioè, 11.200 miliardi.

[2] In inglese, Optimal Currency Area (Oca) [Ndt].

[3] Su questo punto, come abbiamo spiegato nella presentazione del testo di Michael Roberts, registriamo una sostanziale differenza, che riteniamo sia da addebitare all’approccio da economista, più che da politico, dell’autore. È vero però che la polemica di Roberts dev’essere letta come tale nei confronti di chi prospetta una “pura e semplice” uscita dalla moneta unica, cioè da un versante sovranista. Rispetto a una simile “soluzione” non si può dare certamente torto all’autore circa le conseguenze – potenzialmente drammatiche – per i lavoratori e in generale le classi subalterne, che vedrebbero una perdita secca (che alcuni stimano intorno al 40%) del potere d’acquisto dei propri salari. Come marxisti rivoluzionari, invece, la nostra idea è che la rottura con l’Ue e l’uscita dall’euro debbano essere accompagnate da misure anticapitalistiche come fondamento di una rivoluzione socialista che, sia pure da un singolo Paese europeo, deve estendersi all’intero continente delineando la costruzione di una federazione socialista su scala continentale: gli Stati uniti socialisti d’Europa. In altri termini, la questione della rottura con l’Ue e l’uscita dall’euro debbono direttamente rimandare alla questione del potere dei lavoratori. Per un utile compendio della nostra analisi e della nostra proposta politica, rinviamo i lettori all’articolo “L’Europa di Mattarella o un’Europa socialista?”, pubblicato su questo sito all’indirizzo https://tinyurl.com/ybzrd2su (Ndr).